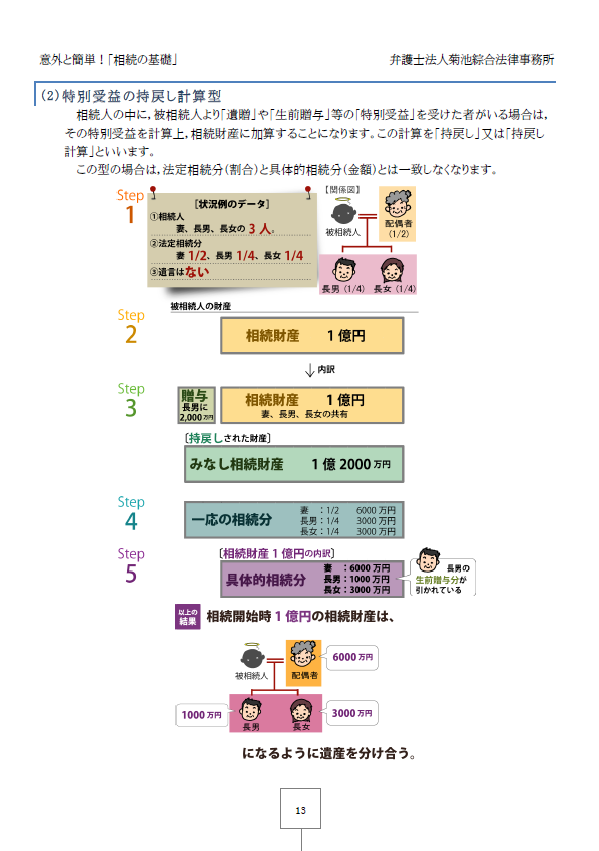

第2章遺産分割2具体的相続分を決める三つの方法(2)特別受益の持ち戻し計算型

【補説】

生前贈与を受けている相続人は,その生前贈与分を,相続の先渡しを受けたものとして,具体的相続分が算出されることになります。

したがって,その生前贈与財産というのは,相続の先渡しの意味のある財産ということになりますので,小遣いなど少額の金銭や,もともと被相続人の扶養義務に属するような生活費の援助などは,ここでいう生前贈与財産にはなりません。

最近は,相続税対策として,暦年贈与や配偶者への居住用資産の贈与などがなされる機会が増えていますが,これらは明らかに相続の先渡しとしての生前贈与ですので,その持戻し免除の意思表示が認定されない限り,持戻し計算がなされます。

相続時精算課税制度を利用した生前贈与財産など,明らかに相続の先渡し財産になります。